- ABACUS/DaVinci 5

- FINREP 4

- LCR 3

- NSFR 3

- XBRL 3

- COREP 3

- Data Point Model 3

- Asset Encumbrance 3

- Deutsche Bundesbank 3

- Repo 2

- Wertpapierleihe 2

- KWG 2

- Large Exposures 2

- Funding Plans 2

- AnaCredit 2

- Meldewesen 2

- Software 2

- Vorverarbeitung 1

- Netting 1

- Basel III 1

- IFRS 1

- SolvV 1

- CRD IV 1

- Pfandbrief 1

- Verbriefung 1

- Millionenkredit 1

- § 14 KWG 1

- Extranet 1

- Historie 1

- Löschmeldung 1

- Korrekturmeldung 1

- Europäische Zentralbank 1

- notleidende Risikopositionen 1

- Zuflüsse 1

- Abflüsse 1

- Datenpunktmodell 1

ABACUS/DaVinci

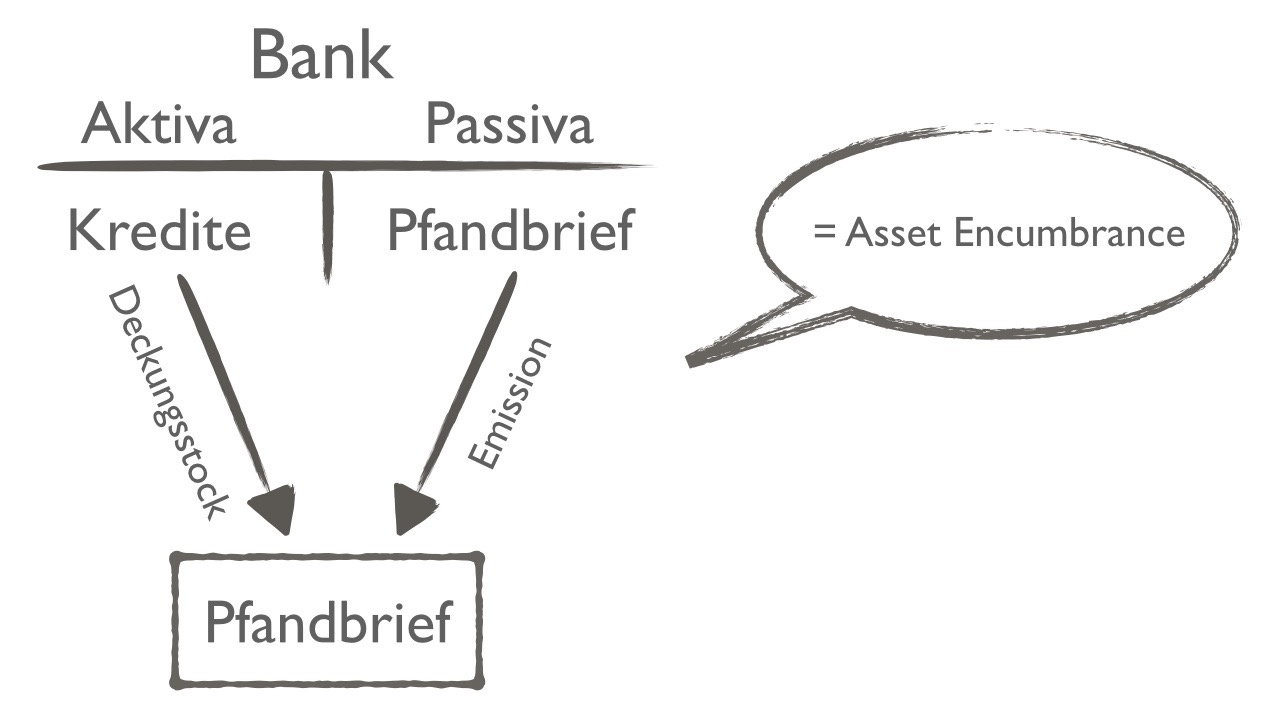

Asset Encumbrance von Pfandbriefbank erstmalig gemeldet

Mit Unterstützung durch ZIEGEMEYER Consulting konnte eine deutsche Pfandbriefbank ihre Erstmeldung zu den belasteten Vermögenswerten (Asset Encumbrance) pünktlich zum vorgegebenen Meldestichtag 31.12.2014 an die Bundesbank abgeben.

ABACUS durch Redesign fit für bankenaufsichtliche Neuerungen

Bis heute profitiert die Standardsoftware ABACUS von dem grundlegenden Redesign des Datenhaushalts und der Lieferschnittstellen in den Jahren 1997 bis 1998. Damals galt es, die Änderungen durch die 6. Novelle des Kreditwesengesetzes (KWG) umzusetzen.

ABACUS/DaVinci-Einführung sichert CRD-IV-Meldung

Weil der Software-Hersteller Logica regulatorische Neuerungen aus der Eigenkapitalrichtlinie CRD IV nicht in seine Software „SAMBAplus“ einpflegt, suchte ein deutscher Bankenkonzern dringend Ersatz. Denn die Vorgaben der Bankenaufsicht sollten auch unter der Capital Requirements Directive IV (CRD IV) pünktlich und genau überwacht und gemeldet werden können.

Liquiditätsstandards LCR/NSFR – Umsetzung in Vorstudie geprüft

Rechtzeitig wollte sich ein weltweit tätiger Bankenkonzern fit machen für die Liquiditätsregeln des Basel-III-Rahmenwerks. In einer Vorstudie ließ man am deutschen Hauptsitz daher prüfen, ob und inwieweit die Standardsoftware ABACUS/DaVinci den Anforderungen genügen würde. Die Software hatte die Bank ins Auge gefasst, um die künftig geforderten Kennzahlen zu kalkulieren und zu melden.

Repo-Leihe-Anbindung bei Bank durch Redesign stabilisiert

Ein gründliches Redesign stabilisierte die Repo-Leihe-Vorverarbeitung eines Bankenkonzerns mit Hauptsitz in Deutschland und weltweiten Niederlassungen und Tochtergesellschaften. Die Systeme sind nun wieder wart- und erweiterbar.

FINREP

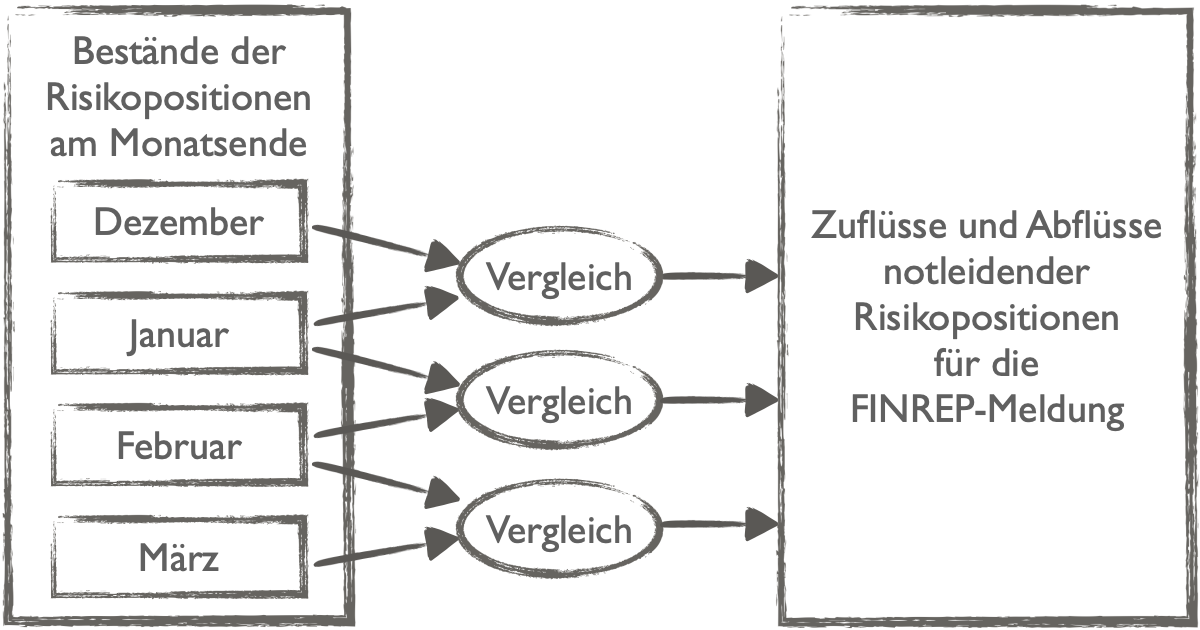

Zuflüsse und Abflüsse notleidender Risikopositionen für FINREP

Zuflüsse und Abflüsse notleidender Risikopositionen kann eine Bank durch Unterstützung von Ziegemeyer Consulting jetzt in der Meldung von Finanzinformationen (FINREP) fristgerecht zeigen, obwohl diese in keinem System verzeichnet sind.

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Komplexe Verbindung: XBRL und COREP/FINREP-Formulare

Europas Banken haben ihr bankenaufsichtliches Meldewesen grundlegend umstellen müssen, um den technischen Durchführungsstandards (ITS - Implementing Technical Standards) der European Banking Authority (EBA) zu genügen. Die gewohnten Dateiformate für die elektronischen Meldungen wurden abgelöst durch das sogenannte Data Point Model (DPM) und …

LCR

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Liquiditätsstandards LCR/NSFR – Umsetzung in Vorstudie geprüft

Rechtzeitig wollte sich ein weltweit tätiger Bankenkonzern fit machen für die Liquiditätsregeln des Basel-III-Rahmenwerks. In einer Vorstudie ließ man am deutschen Hauptsitz daher prüfen, ob und inwieweit die Standardsoftware ABACUS/DaVinci den Anforderungen genügen würde. Die Software hatte die Bank ins Auge gefasst, um die künftig geforderten Kennzahlen zu kalkulieren und zu melden.

NSFR

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Liquiditätsstandards LCR/NSFR – Umsetzung in Vorstudie geprüft

Rechtzeitig wollte sich ein weltweit tätiger Bankenkonzern fit machen für die Liquiditätsregeln des Basel-III-Rahmenwerks. In einer Vorstudie ließ man am deutschen Hauptsitz daher prüfen, ob und inwieweit die Standardsoftware ABACUS/DaVinci den Anforderungen genügen würde. Die Software hatte die Bank ins Auge gefasst, um die künftig geforderten Kennzahlen zu kalkulieren und zu melden.

XBRL

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Komplexe Verbindung: XBRL und COREP/FINREP-Formulare

Europas Banken haben ihr bankenaufsichtliches Meldewesen grundlegend umstellen müssen, um den technischen Durchführungsstandards (ITS - Implementing Technical Standards) der European Banking Authority (EBA) zu genügen. Die gewohnten Dateiformate für die elektronischen Meldungen wurden abgelöst durch das sogenannte Data Point Model (DPM) und …

COREP

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Komplexe Verbindung: XBRL und COREP/FINREP-Formulare

Europas Banken haben ihr bankenaufsichtliches Meldewesen grundlegend umstellen müssen, um den technischen Durchführungsstandards (ITS - Implementing Technical Standards) der European Banking Authority (EBA) zu genügen. Die gewohnten Dateiformate für die elektronischen Meldungen wurden abgelöst durch das sogenannte Data Point Model (DPM) und …

Data Point Model

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Komplexe Verbindung: XBRL und COREP/FINREP-Formulare

Europas Banken haben ihr bankenaufsichtliches Meldewesen grundlegend umstellen müssen, um den technischen Durchführungsstandards (ITS - Implementing Technical Standards) der European Banking Authority (EBA) zu genügen. Die gewohnten Dateiformate für die elektronischen Meldungen wurden abgelöst durch das sogenannte Data Point Model (DPM) und …

Asset Encumbrance

Asset Encumbrance von Pfandbriefbank erstmalig gemeldet

Mit Unterstützung durch ZIEGEMEYER Consulting konnte eine deutsche Pfandbriefbank ihre Erstmeldung zu den belasteten Vermögenswerten (Asset Encumbrance) pünktlich zum vorgegebenen Meldestichtag 31.12.2014 an die Bundesbank abgeben.

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Deutsche Bundesbank

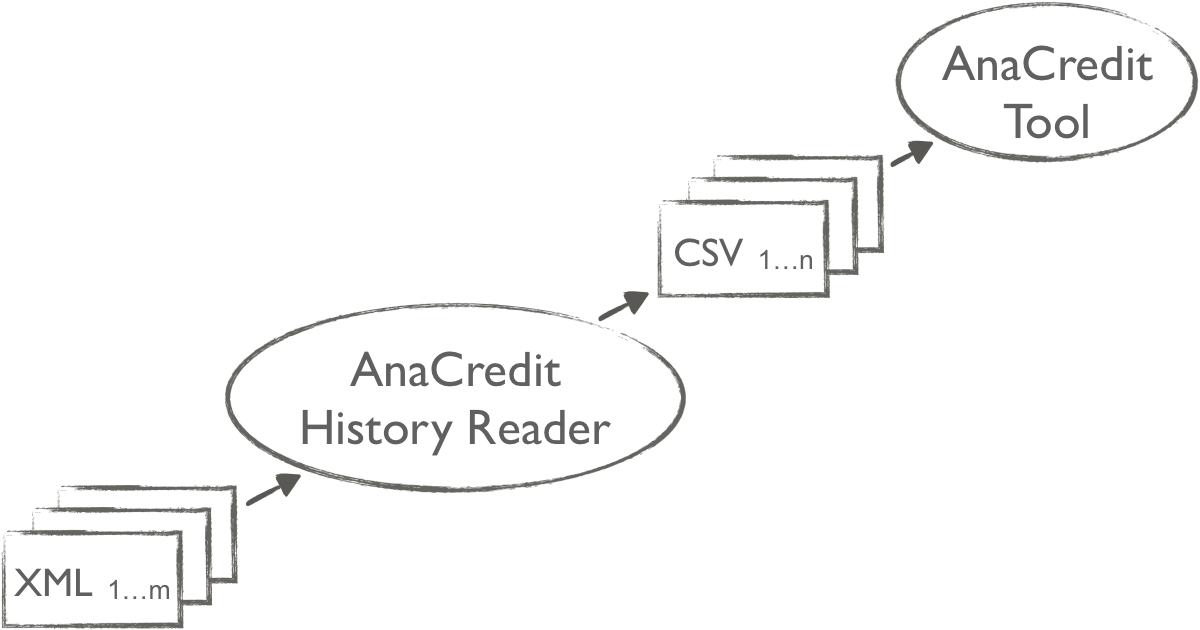

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

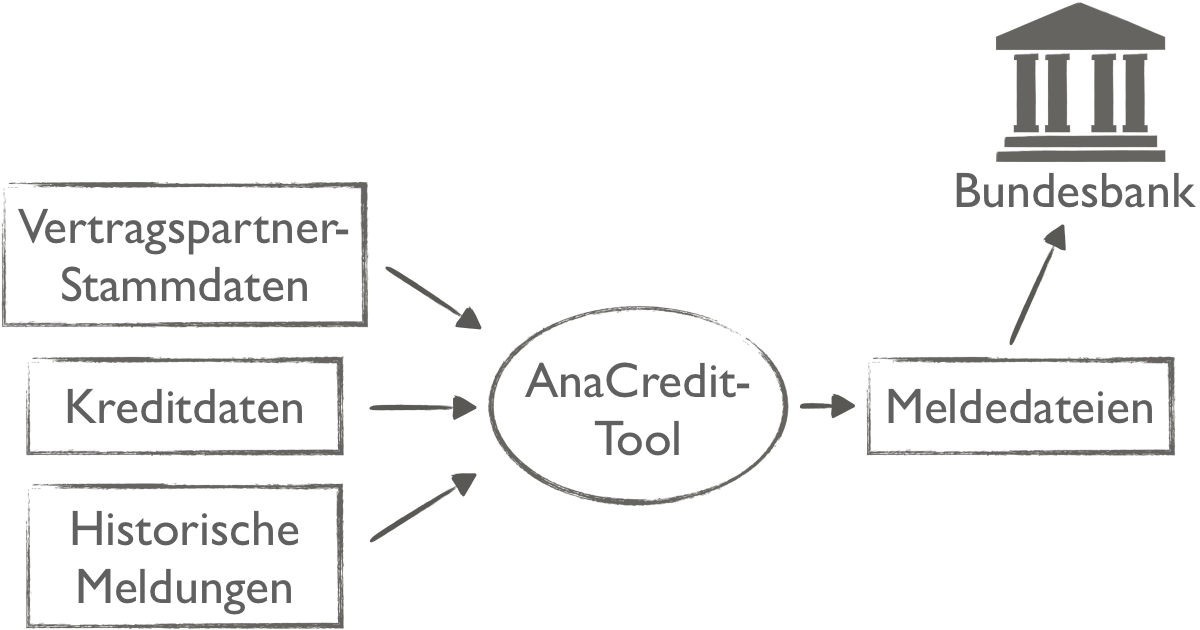

Das AnaCredit-Tool: blitzschnelle Meldungserstellung

Das AnaCredit-Tool ermöglicht Kreditinstituten einen hocheffektiven Prozess zur Erstellung der Meldungen an die Deutsche Bundesbank.

Das Millionenkredit-Tool-2019: Schnell und effizient melden

Mit dem Mio-Tool können meldepflichtige Banken und Finanzdienstleister die Meldedatei für die Deutsche Bundesbank erstellen und validieren.

Repo

Netting verbessert Kapitalquote und Liquiditätskennziffern

Eine höhere Eigenkapitalquote, größere Liquidität und ein geringeres Gefahrenpotenzial aus Großkrediten konnte ein deutscher Bankenkonzern an die Finanzaufseher melden, nachdem er seine umfangreichen Repo-Leihe-Aktivitäten sinnvoll in die Berechnung der regulatorischen Kennzahlen einbezog.

Repo-Leihe-Anbindung bei Bank durch Redesign stabilisiert

Ein gründliches Redesign stabilisierte die Repo-Leihe-Vorverarbeitung eines Bankenkonzerns mit Hauptsitz in Deutschland und weltweiten Niederlassungen und Tochtergesellschaften. Die Systeme sind nun wieder wart- und erweiterbar.

Wertpapierleihe

Netting verbessert Kapitalquote und Liquiditätskennziffern

Eine höhere Eigenkapitalquote, größere Liquidität und ein geringeres Gefahrenpotenzial aus Großkrediten konnte ein deutscher Bankenkonzern an die Finanzaufseher melden, nachdem er seine umfangreichen Repo-Leihe-Aktivitäten sinnvoll in die Berechnung der regulatorischen Kennzahlen einbezog.

Repo-Leihe-Anbindung bei Bank durch Redesign stabilisiert

Ein gründliches Redesign stabilisierte die Repo-Leihe-Vorverarbeitung eines Bankenkonzerns mit Hauptsitz in Deutschland und weltweiten Niederlassungen und Tochtergesellschaften. Die Systeme sind nun wieder wart- und erweiterbar.

KWG

IFRS bei Solvabilitätsberechnung senkt Kapitalanforderung

Durch Änderungen in der Kalkulation der Eigenkapitalquote würde ein international tätiger Bankenkonzern die regulatorische Eigenkapitalanforderung deutlich senken können, zeigte eine Simulationsrechnung. Das Institut, das dem Kreditwesengesetz (KWG) und der Solvabilitätsverordnung (SolvV) unterliegt, verwendet bei der Solvabilitätsrechnung auf Konzernebene

Netting verbessert Kapitalquote und Liquiditätskennziffern

Eine höhere Eigenkapitalquote, größere Liquidität und ein geringeres Gefahrenpotenzial aus Großkrediten konnte ein deutscher Bankenkonzern an die Finanzaufseher melden, nachdem er seine umfangreichen Repo-Leihe-Aktivitäten sinnvoll in die Berechnung der regulatorischen Kennzahlen einbezog.

Large Exposures

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

Funding Plans

Bankenaufsichtliche Meldungen im Regressionstest

Wer schon einmal eine bankenaufsichtliche Meldung im XBRL-Format mit einem Texteditor geöffnet hat, um diese im Rahmen eines Regressiontests mit einem weiteren Datensatz zu vergleichen, kennt das Problem: Formularzellen mit Zeilen und Spalten fehlen komplett, denn die Datenpunkte werden über ihre – teils sehr komplexen – Dimensionen beschrieben.

XBRL-Reader: Vom COREP-Datenpunkt zur Formularzelle

Die von der Bankenaufsicht neuerdings im XBRL-Format geforderten Meldungen für COREP und FINREP enthalten keine Formularzellen mehr. Sie können deshalb nicht direkt gelesen werden.

AnaCredit

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Das AnaCredit-Tool: blitzschnelle Meldungserstellung

Das AnaCredit-Tool ermöglicht Kreditinstituten einen hocheffektiven Prozess zur Erstellung der Meldungen an die Deutsche Bundesbank.

Meldewesen

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Das AnaCredit-Tool: blitzschnelle Meldungserstellung

Das AnaCredit-Tool ermöglicht Kreditinstituten einen hocheffektiven Prozess zur Erstellung der Meldungen an die Deutsche Bundesbank.

Software

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Das AnaCredit-Tool: blitzschnelle Meldungserstellung

Das AnaCredit-Tool ermöglicht Kreditinstituten einen hocheffektiven Prozess zur Erstellung der Meldungen an die Deutsche Bundesbank.

Vorverarbeitung

Repo-Leihe-Anbindung bei Bank durch Redesign stabilisiert

Ein gründliches Redesign stabilisierte die Repo-Leihe-Vorverarbeitung eines Bankenkonzerns mit Hauptsitz in Deutschland und weltweiten Niederlassungen und Tochtergesellschaften. Die Systeme sind nun wieder wart- und erweiterbar.

Netting

Netting verbessert Kapitalquote und Liquiditätskennziffern

Eine höhere Eigenkapitalquote, größere Liquidität und ein geringeres Gefahrenpotenzial aus Großkrediten konnte ein deutscher Bankenkonzern an die Finanzaufseher melden, nachdem er seine umfangreichen Repo-Leihe-Aktivitäten sinnvoll in die Berechnung der regulatorischen Kennzahlen einbezog.

Basel III

Liquiditätsstandards LCR/NSFR – Umsetzung in Vorstudie geprüft

Rechtzeitig wollte sich ein weltweit tätiger Bankenkonzern fit machen für die Liquiditätsregeln des Basel-III-Rahmenwerks. In einer Vorstudie ließ man am deutschen Hauptsitz daher prüfen, ob und inwieweit die Standardsoftware ABACUS/DaVinci den Anforderungen genügen würde. Die Software hatte die Bank ins Auge gefasst, um die künftig geforderten Kennzahlen zu kalkulieren und zu melden.

IFRS

IFRS bei Solvabilitätsberechnung senkt Kapitalanforderung

Durch Änderungen in der Kalkulation der Eigenkapitalquote würde ein international tätiger Bankenkonzern die regulatorische Eigenkapitalanforderung deutlich senken können, zeigte eine Simulationsrechnung. Das Institut, das dem Kreditwesengesetz (KWG) und der Solvabilitätsverordnung (SolvV) unterliegt, verwendet bei der Solvabilitätsrechnung auf Konzernebene

SolvV

IFRS bei Solvabilitätsberechnung senkt Kapitalanforderung

Durch Änderungen in der Kalkulation der Eigenkapitalquote würde ein international tätiger Bankenkonzern die regulatorische Eigenkapitalanforderung deutlich senken können, zeigte eine Simulationsrechnung. Das Institut, das dem Kreditwesengesetz (KWG) und der Solvabilitätsverordnung (SolvV) unterliegt, verwendet bei der Solvabilitätsrechnung auf Konzernebene

CRD IV

ABACUS/DaVinci-Einführung sichert CRD-IV-Meldung

Weil der Software-Hersteller Logica regulatorische Neuerungen aus der Eigenkapitalrichtlinie CRD IV nicht in seine Software „SAMBAplus“ einpflegt, suchte ein deutscher Bankenkonzern dringend Ersatz. Denn die Vorgaben der Bankenaufsicht sollten auch unter der Capital Requirements Directive IV (CRD IV) pünktlich und genau überwacht und gemeldet werden können.

Pfandbrief

Asset Encumbrance von Pfandbriefbank erstmalig gemeldet

Mit Unterstützung durch ZIEGEMEYER Consulting konnte eine deutsche Pfandbriefbank ihre Erstmeldung zu den belasteten Vermögenswerten (Asset Encumbrance) pünktlich zum vorgegebenen Meldestichtag 31.12.2014 an die Bundesbank abgeben.

Verbriefung

Asset Encumbrance von Pfandbriefbank erstmalig gemeldet

Mit Unterstützung durch ZIEGEMEYER Consulting konnte eine deutsche Pfandbriefbank ihre Erstmeldung zu den belasteten Vermögenswerten (Asset Encumbrance) pünktlich zum vorgegebenen Meldestichtag 31.12.2014 an die Bundesbank abgeben.

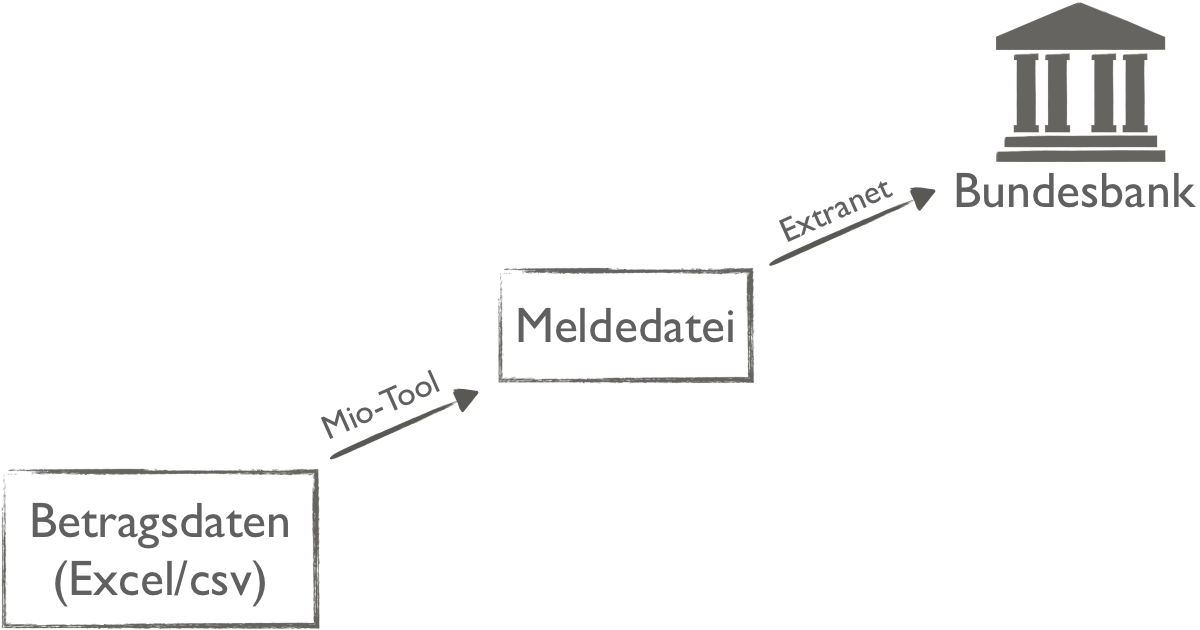

Millionenkredit

Das Millionenkredit-Tool-2019: Schnell und effizient melden

Mit dem Mio-Tool können meldepflichtige Banken und Finanzdienstleister die Meldedatei für die Deutsche Bundesbank erstellen und validieren.

§ 14 KWG

Das Millionenkredit-Tool-2019: Schnell und effizient melden

Mit dem Mio-Tool können meldepflichtige Banken und Finanzdienstleister die Meldedatei für die Deutsche Bundesbank erstellen und validieren.

Extranet

Das Millionenkredit-Tool-2019: Schnell und effizient melden

Mit dem Mio-Tool können meldepflichtige Banken und Finanzdienstleister die Meldedatei für die Deutsche Bundesbank erstellen und validieren.

Historie

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Löschmeldung

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Korrekturmeldung

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

Europäische Zentralbank

Der AnaCredit-History-Reader: Datentransparenz herstellen

Ziegemeyer Consultings AnaCredit-History-Reader ist eine Software, die es Banken ermöglicht, historische AnaCredit-Meldungen zu lesen und in kurzer Zeit Transparenz über den Datenbestand bei der Deutschen Bundesbank zu schaffen.

notleidende Risikopositionen

Zuflüsse und Abflüsse notleidender Risikopositionen für FINREP

Zuflüsse und Abflüsse notleidender Risikopositionen kann eine Bank durch Unterstützung von Ziegemeyer Consulting jetzt in der Meldung von Finanzinformationen (FINREP) fristgerecht zeigen, obwohl diese in keinem System verzeichnet sind.

Zuflüsse

Zuflüsse und Abflüsse notleidender Risikopositionen für FINREP

Zuflüsse und Abflüsse notleidender Risikopositionen kann eine Bank durch Unterstützung von Ziegemeyer Consulting jetzt in der Meldung von Finanzinformationen (FINREP) fristgerecht zeigen, obwohl diese in keinem System verzeichnet sind.

Abflüsse

Zuflüsse und Abflüsse notleidender Risikopositionen für FINREP

Zuflüsse und Abflüsse notleidender Risikopositionen kann eine Bank durch Unterstützung von Ziegemeyer Consulting jetzt in der Meldung von Finanzinformationen (FINREP) fristgerecht zeigen, obwohl diese in keinem System verzeichnet sind.

Datenpunktmodell

Zuflüsse und Abflüsse notleidender Risikopositionen für FINREP

Zuflüsse und Abflüsse notleidender Risikopositionen kann eine Bank durch Unterstützung von Ziegemeyer Consulting jetzt in der Meldung von Finanzinformationen (FINREP) fristgerecht zeigen, obwohl diese in keinem System verzeichnet sind.